ATR

Средний Истинный Диапазон (Average True Range, ATR)

Индикатор ATR отображает средний истинный диапазон движения эмитента. На рынке данный индикатор помогает трейдерам в расчете необходимого значения ордера Stop-loss, а также используется в позиционных стратегиях торговли.

Индикатор среднего истинного диапазона был разработан Дж. Уэллсом Уайлдером в 1978 году. Изначально Average True Range разрабатывался для товарных рынков с целью определения волатильности движения цены. Однако позже, индикатор ATR стал успешно использоваться трейдерами

Описание индикатора ATR — Average True Range

Уайлдер изначально изучал истинный диапазон цен (True Range) путем вычисления разницы между максимумом и минимумом цены, либо между максимумом (минимумом) текущей цены и цены предыдущего закрытия. При этом, у Уайлдера был двоякий подход к измерению истинного диапазона цен: если расстояние между максимумом и минимумом цены была небольшой, то он высчитывал TR в зависимости от цены закрытия предыдущего периода, в противном случае этот индикатор брал в расчет только разницу между максимумом и минимумом текущей цены.

Однако в этом подходе определения истинного диапазона цен были свои недостатки, поскольку он не учитывал возможные разрывы цены (гэпы). Поэтому, в дальнейшем истинный диапазон цен дополнился усреднением значений каким-либо из методов: экспоненциальной или простой средней. Так возник индикатор ATR, который показывает волатильность движения цены эмитента.

Как использовать индикатор ATR на практике?

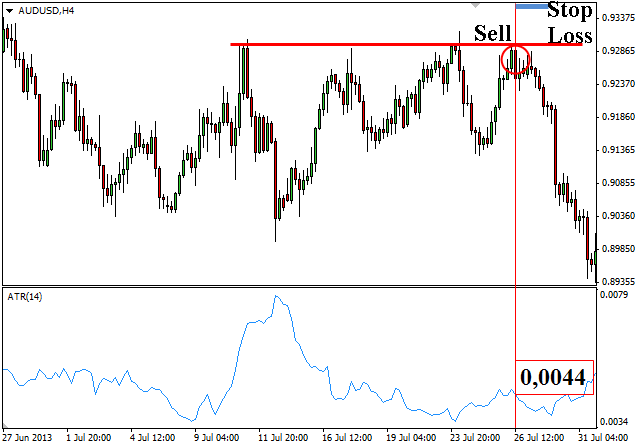

Во-первых, средний истинный диапазон цен применяется большинством трейдеров для установки ордера Stop loss. Поскольку индикатор ATR показывает текущую волатильность в пунктах, то этим можно воспользоваться для расчета оптимального значения ордера Stop loss.

При установке непосредственно ордера Stop-loss, мы смотрим на показания индикатора ATR, где высчитываем значение пунктов. Например, индикатор ATR (14) показывает 0,0044. Это значит, что средний истинный диапазон движения AUD/USD сейчас составляет всего 44 пунктов (0,0044 * 10000). Поэтому, если мы поставим страховочный ордер Stop-loss на 44 пунктов выше уровня от которого мы открываем сделку на отбой, то вероятность его сноса ценой будет невелика, поскольку мы взяли в расчет текущие показания волатильности валюты.

Важно отметить, что во многих торговых советниках, которые работают с ордерами Stop-loss, используется изложенный выше механизм расчета значения страховочного ордера с помощью индикатора ATR.

Во-вторых, индикатор ATR может выступать фильтром флэта для многих торговых стратегий. Предположим, что вы торгуете высоковолатильными эмитентами, для которых средняя дневная волатильность составляет 80 пунктов.

Так вот, с помощью индикатора ATR вы можете установить для себя правило: пока средний истинный диапазон выбранного вами эмитента после пробития уровня не превысит, к примеру, 50 пунктов вы не ищите точки входа в рынок.

Почему именно 50 пунктов?

Если средняя волатильность эмитента составляет 80 пунктов, то, после выхода цены за пределы ценового диапазона и прохождения половины этого значения в 40-50 пунктов, можно ожидать что уровень действительно был пробит и на рынке началось трендовое движение. Таким образом, позиционный трейдер, с помощью алертов, на индикаторе ATR фильтрует зоны флэта, и торгует только тогда, когда повышается волатильность и вероятность целенаправленного тренда повышается.

К сожалению, данная тактика применения индикатора ATR мало известна и является практически секретной разработкой позиционных трейдеров.

В-третьих, индикатор ATR чаще всего используется трейдерами для определения пиковых значений волатильности. Если понаблюдать за показаниями индикатора ATR, то вы обнаружите, что этот индикатор четко следует за ценой и не показывает ранних сигналов для входа в рынок. Поэтому большинство новичков на рынке не видят ему применения, поскольку линия волатильности индикатора ATR не отличается особой информативностью.

Однако, при сильном импульсе цены, именно индикатор ATR показывает пик среднего истинного диапазона цены. Как правило, опытные трейдеры используют пики волатильности индикатора ATR для контртрендовых стратегий, поскольку в этих точках чаще всего возникают развороты тренда.

Правда, иногда бывает тяжело определить разворотный пик волатильности индикатора ATR без дополнительных инструментов. Бывает так, что откат цены может затянуться на половину свечек параметра периода ATR и тем самым показать пик волатильности, однако, это будет трендовое движение, и трейдер на контртрендовой позиции может понести убытки от неправильного входа в рынок.

Важно помнить, что вы можете калибровать значения индикатора ATR под свои цели. При маленьких значениях периода ATR, индикатор будет более чувствителен к изменениям волатильности, а при больших значениях – меньше.

Кроме всех вышеперечисленных преимуществ работы с помощью индикатора ATR, у него есть и существенный недостаток: запаздывание данных. Запаздывание данных индикатора ATR возникают из-за формулы его расчета, ведь ему нужны максимум и минимум цены. Поэтому, проблему запаздывания данных индикатора ATR вы должны учитывать в своей торговле, и упреждать методом раннего захода в позицию.

Расчет

ATR = Moving Average (TRi, N),

Где:

TRi = выбор вероятностной модели расчета из трех: (High – Low), (High — Closei-1), (Low — Closei-1).

N – период расчета.

Истинный диапазон (True Range) есть наибольшая из следующих трех величин:

разность между текущими максимумом и минимумом;

разность между предыдущей ценой закрытия и текущим максимумом;

разность между предыдущей ценой закрытия и текущим минимумом.

Индикатор Среднего Истинного Диапазона (Average True Range, ATR) представляет собой скользящее среднее значений истинного диапазона.

-

Как подгрузить скрипт на API в ТСЛаб

- Переходим на Сентябрьские контракты. Расписание на Праздники 12 июня.

-

Ложный прорыв / Ложный пробой /

- Как удалять места склейки котировок при тестирования в TSLab

-

Ольга Воротникова

“База знаний и умений, которую Дмитрий в нас заложил, вполне достаточна для работы и для дальнейшего развития”